Hai semua hal, di posting ini saya akan menjelaskan tentang kredit.

pengenalan

Credito meningkatkan transparansi dan keandalan sebagai jaringan informasi kredit terdistribusi yang menyediakan data kredit, transaksi dan data pasar kredit yang disediakan oleh Jaringan Rantai Astrereum, Kontrak Cerdas dan IPFS.

Credito memberikan dukungan finansial untuk "pinjaman tak terlihat" dengan memberikan nilai kredit yang akurat dan andal. Proporsi orang muda yang relatif tinggi tidak melihat kredit atau dinilai. Tidak mengherankan, tidak banyak waktu untuk membuat sejarah kredit. Tapi dalam beberapa kasus, jika Anda tidak membangun kredit semasa muda, Anda bisa menjadi garis besar transparansi kredit. Orang dengan nilai kredit tidak atau tidak ada sejarah kredit bisa lebih sulit untuk menyewa apartemen, membeli mobil, membeli rumah atau mendapatkan kartu kredit. Singkatnya, ini menghalangi Anda dari banyak transaksi keuangan biasa.

Credito memungkinkan industri membuat keputusan berdasarkan informasi dengan membuat jaringan intelijen kredit bagi industri perbankan untuk mengidentifikasi kapan terjadi transaksi penipuan dan menghindari risiko kredit. Lembaga keuangan pada umumnya dianggap sebagai salah satu sektor yang paling ketat diatur, namun masih menjadi sasaran kecurangan. Konsekuensi dari kecurangan tidak penting dan menimbulkan kesulitan finansial bagi bank dan klien. Lembaga keuangan secara aktif bekerja untuk mendeteksi kecurangan dan mengurangi biaya penipuan, namun mereka masih kekurangan wawasan global yang sejati terhadap semua kecurangan dan kompromi yang diketahui.

Credito meluncurkan pasar hipotek terdesentralisasi yang memungkinkan kreditur dan peminjam terhubung dari manapun di dunia. Ini menghilangkan kendala fisik dan mengurangi biaya kredit dan administrasi yang ada, menciptakan pasar kredit yang lebih baik daripada yang ada saat ini.

Masalah Credito

Terlepas dari upaya bank, penerbit kartu dan pedagang, penipuan kartu kredit tumbuh lebih cepat daripada pengeluaran kartu kredit. Kebocoran data telah merusak detail kartu, dan belanja online telah meningkatkan potensi kecurangan e-commerce.

Menurut laporan Nilson tahun 2016, kerugian penipuan kartu kredit adalah $ 21,8 miliar pada tahun 2015, naik 162 persen dari $ 8 miliar di tahun 2010. Hilangnya tahun 2016 sudah melebihi $ 24 miliar, dan kerugian ini diperkirakan akan berakhir pada tahun 2020 Mencapai miliaran dolar.

- MonopoliInformasi kredit global dikendalikan oleh sejumlah kecil biro kredit. Bergantung pada negara atau wilayah, model penilaian berulang kali diklaim kedaluwarsa, salah dan tidak portabel. "Lebih dari satu dari lima orang tampaknya berisiko karena 'potensi kesalahan material' dalam catatan kredit, dan konsumen menghubungi tiga biro kredit terbesar dan mengeluhkan informasi tersebut delapan juta kali dalam setahun."

- Keamanan

Hacking Equifax saat ini telah mengekspos lebih dari 140 juta identitas unik dan informasi pribadi kepada peretas dan telah disebut lubang keamanan terburuk dalam sejarah AS.

Pada tahun 2016, ada lebih dari 15 juta korban pencurian identitas atau kecurangan sebesar $ 160 miliar. - Data yang dikumpulkan oleh biro kredit pusat dikelola secara terpusat. Ini adalah kesalahpahaman umum bahwa negara-negara ini secara otomatis bertukar informasi yang tidak benar. Ini adalah perusahaan terpisah yang menawarkan layanan serupa dengan biaya tertentu.

- Portabel

kredit - skor portabilitas telah akses ke kredit dapat ditolak jika tidak ada kredit peminjam jatuh dari seperti internasional kita perlu untuk membangun kembali kredit mereka dari awal. - Analisis yang lebih lama dan informasi yang tidak lengkapmenjadi lebih monopolistik dan tidak lengkap bila informasi dipusatkan. Hal ini mengarah pada keputusan yang dibuat tanpa semua informasi yang tersedia, yang sangat meningkatkan risiko yang terkait. Selain itu, ia tidak memiliki pembaruan skor kredit secara real time, tidak mencerminkan keputusan saat ini yang menghambat sejarah kredit bagi jutaan konsumen dan bisnis untuk berkeliling

kredit solusi

Saya telah membuat Credito Network atau Credito untuk mengatasi masalah di atas. Mendistribusikan Jaringan (Sistem Berkas Antarplanal) IPFS Credito Memberikan informasi kredit dan mendistribusikan pasar pinjaman, yang didasarkan pada Rantai Blok Astraleum dikombinasikan dengan Smart Contracts, yaitu sumber Fiat dan digital, memberi pinjaman kepada para ahli dengan struktur kredit terbelakang atau struktur kredit muda dan Mendorong perluasan dan perluasan operasi industri perbankan yang terampil dengan membiarkan pinjaman diperluas ke fasilitas. Ekosistem ini memberikan solusi yang memungkinkan kreditur terbukti memberi kredit yang aman dan aman kepada peminjam yang terverifikasi.

Desentralisasi menawarkan lebih banyak keamanan dan kepercayaan diri. Ini adalah cara untuk mengatur segala sesuatu dengan cara yang tidak memerlukan kepercayaan pada orang lain. Hilangkan kepercayaan diri dengan mengeksekusi kode yang tidak memerlukan manajemen, administrasi, atau server terpusat. Pinjaman terdistribusi tidak mengharuskan bank atau broker lainnya melakukan kredit.

Desentralisasi melalui penggunaan kontrak cerdas juga menghilangkan kebutuhan akan kepercayaan antara peminjam dan pemberi pinjaman untuk menciptakan lingkungan kredit yang transparan yang tidak dapat diandalkan di pasar saat ini.

Kontrak pintar mencapainya melalui parameter yang telah ditentukan, jadi tidak ada kepercayaan antara pihak-pihak yang terlibat. Mereka juga benar-benar transparan dan bisa dilihat oleh siapa saja yang menggunakan Etheneum Block Explorer.

- Credito transparan. Saat ini, saat Anda melakukan perdagangan melalui sistem perbankan, Anda tidak memiliki akses ke buku. Jaringan Ethereum menyediakan buku besar yang invarian dimana semua transaksi dicatat dan selalu terbuka untuk diperiksa. Semua transaksi yang diterapkan dalam blok blok ethereum dapat dinavigasi melalui navigator blok. Buku besar yang transparan biasanya menghilangkan kepercayaan yang dibutuhkan untuk melakukan transaksi di antara dua lembaga keuangan. Dalam sistem perbankan, pemanggil harus mempercayai penerima dan sebaliknya. Bukti pembayaran diperlukan untuk mengkonfirmasi pembayaran. Namun, bukti semacam itu tidak terlindungi dari pemalsuan atau pemalsuan. Oleh karena itu, kami tidak bisa memastikan bahwa pihak lain telah menerima transaksi yang bisa menimbulkan gesekan dan ketidakpastian. Credito mengawasi aktivitas peminjam dan pemberi pinjaman, dengan menggunakan transparansi monitor kepala sehingga tidak ada pihak yang dapat membesar-besarkan. Misalnya, ini digunakan untuk mencegah peminjam menerima banyak pinjaman dari kreditur lain.

- Perjanjian kredit adalah kontrak pintar. perjanjian pinjaman kredit perjanjian self-executing yang ditulis sesuai dengan persyaratan dalam perjanjian antara pemberi pinjaman dan peminjam pada baris kode, sehingga meningkatkan transparansi dan kehandalan. Kode dan kontrak yang disertakan di sini didistribusikan ke seluruh rantai terdistribusi jaringan rantai terdistribusi. Perjanjian Pinjaman Kredit memungkinkan transaksi dan kontrak terpercaya antara pihak anonim heterogen tanpa otoritas pusat, sistem hukum atau mekanisme eksternal. Transaksi dapat dilacak, transparan dan tidak dapat diubah.

- Credito "tidak percaya".

Credito menghindari risiko yang terkait dengan pihak ketiga dan membuatnya tidak perlu mempercayai pihak lain. Jika peminjam mengajukan permohonan pinjaman ke Credito Network, counterparty tidak dapat memanipulasi atau menghentikan permohonan pinjaman setelah pinjaman dilakukan. Untuk menghindari perilaku tidak adil dan tidak diinginkan, penting untuk menghilangkan risiko pihak lain atau pihak ketiga.

Ucapan Terimakasih - Token Jaringan Kredit

Kredit adalah token ERC20 yang digunakan oleh Credito sebagai mekanisme currency, control mechanism dan rewards. Credito bisa mengatur harga dan menerima pembayaran untuk layanan dalam bentuk pinjaman.

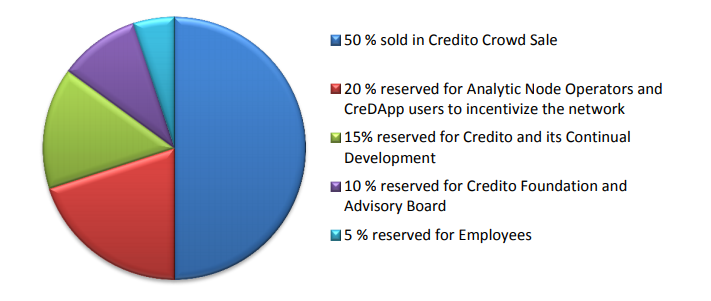

distribusi Token

Untuk pengembangan lebih lanjut, Credito akan mengadakan acara Token Generation Disposable Generation ("TGE") dan penjualan orang banyak, dimana 50% token akan dijual ke publik. Tanggal mulai TGE akan diumumkan segera dan akan dibagi menjadi total volume pinjaman sebesar 1 miliar sebagai berikut:

- Pertunangan karyawan memiliki masa lock-up 12 bulan, 25% per kuartal dan enam bulan tebing. Dividen sebanding dengan umur setiap karyawan pada tanggal perdagangan token.

- Perintah Credito Foundation memiliki masa vesting 12 bulan.

Berencana menggunakan media

jadwal

Credito sedang dikembangkan dalam enam langkah untuk mencapai tonggak penting dalam setiap fase.

Stage1 selesai

- Konsep dan studi.

- Credito pendirian.

- White Paper.

- Bukti Konsep - Sistem Skor Kecepatan Tinggi.

- Mulai situs web.

Langkah 2 Registrasi pengguna, validasi dan kemitraan

- Pengembangan front-end CreDApp

- Pendaftaran pengguna

- Verifikasi ID otomatis

- Kerja sama dengan lembaga keuangan

Infrastruktur tiga tingkat dan pengembangan intelijen

- Pengembangan API Eksternal

- Analisis infrastruktur simpul

- Kembangkan Credit Scoring Engine.

- nilai kredit generasi.

- pemodelan titik transaksi

Langkah 4 Mengembangkan dan menerapkan kontrak cerdas

- Scoring and Leasing intelligent contract development.

- Review kontrak yang cerdas

- Mengintegrasikan kontrak cerdas dengan Credito Analytic Engine dan infrastruktur simpul.

- Jalankan di jaringan uji.

- Coba versi percobaan yang memberi hasil live kepada pasangan.

Langkah 5 dimulai

- pembagian kekuasaan utama.

- Informasi kredit terdesentralisasi sepenuhnya untuk para mitra

- Operator yang berpartisipasi dalam jaringan simpul analisis eksternal.

- Pemasaran dan kemitraan baru

Protokol kredit end-to-end 6-langkah di jaringan utama

- Pengembangan aplikasi CreDApp dan mobile

- Perjanjian dan audit perjanjian kredit Credito Smart

- Credit backend melalui integrasi Smart Credit Agreement

- Uji net dan catatan utama untuk Creadepp

tim

Tim pendiri:

- Sikar Govindarajula

Srikar kreatif dan berwirausaha dengan keahlian teknisnya yang kuat, penggemar teknis dan rantai blok, dan dukungan dari para peminat antusias untuk desentralisasi. Dia merancang dan mengembangkan beberapa mesin pemrosesan transaksi berkecepatan tinggi dan mesin penilaian untuk sistem latensi rendah. Lebih dari 10 tahun pengalaman menyediakan produk teknologi mutakhir di bidang keuangan, komunikasi data, sistem medis dan embedded. - Narendra Allam

Naren adalah seorang ahli teknis. Dia mendirikan Bang Music Factory untuk membakukan, meningkatkan dan mengglobalisasi proses produksi musik dengan mempublikasikan proses produksi musik melalui aplikasi mobile yang aman. Dia adalah anggota tim arsitektur sistem perdagangan in-house dan bertanggung jawab untuk menjaga kualitas kode di Bank of America. Kami memiliki pengalaman yang luas dalam mengembangkan algoritma di berbagai bidang, termasuk bidang keuangan dan perbankan, block chaining, dan semangat untuk jaringan dan teknologi terdistribusi. Naren memiliki pengalaman yang luas sebagai pakar C, C ++, Python dan dari organisasi seperti Microsoft, Cisco dan Bank of America hingga Credito. - Harada adalah satu

Veteran pengusaha, ilmuwan data, pakar fintech dan uangTeman.com. Dia mendirikan PH Technologies. Beliau meraih gelar Master di Machine Learning dari Indian Institute of Technology dan memegang publikasi internasional tentang pembelajaran mesin dalam balapan kertas terbaik. Pengalaman penelitian profesionalnya meliputi kelompok analisis statistik dan layanan Badan Penelitian dan Pengembangan Pertahanan di banyak bidang termasuk kriptanalisis, sistem operasi, penyimpanan dan virtualisasi. Kepentingannya yang terakhir adalah mengidentifikasi sistem yang melakukan penelitian kredit, menilai risiko kredit, dan mengenalkan algoritma risiko kredit ke dalam domain bank, terutama pinjaman tanpa jaminan, untuk melakukan penyelidikan tradisional. untuk mengidentifikasi praktik perbankan tradisional dan mengidentifikasi variabel substitusi berlebih. Dan membangun. Analisis Data Besar pada Platform Ilmu Data.

Dewan Penasehat:

- Dale Hawkins

Dale memiliki pengalaman yang luas dalam perencanaan strategis. Dia adalah Executive Manager, Group Advisor, Commonwealth Bank. Dia memimpin sebuah proyek nasional di National Australia Bank. Bekerja dengan dua bank Big Four di Australia, Dale memiliki keahlian perbankan, keuangan dan strategi yang luas.

Untuk mempelajari lebih lanjut tentang Credito, kunjungi link berikut ini:

- Website: https://credito.io/

- Kertas Putih: https://credito.io/pdf/whitepaper.pdf

- Catatan: https://bitcointalk.org/index.php?topic=2483679.0

- Facebook: https://www.facebook.com/CreditoNetwork

- Twitter: https://twitter.com/CreditoNetwork

- LinkedIn: https://www.linkedin.com/company/credit-network

- penulis: piyoexe1995

No comments:

Post a Comment